Il fenomeno Bed&Breakfast: il caso Villa in Campagna

Corso di Laurea in LIngue e Culture per il Turismo e Commercio Internazionale

Relatore: Chiar.mo Prof. Nicola Cobelli

Laureanda: Oksana Milutina

Anno Accademico 2013/2014

1.7 - Gli aspetti fiscali dell'attività Bed & Breakfast

Il regime dei redditi derivanti dallo svolgimento dell'attività di Bed and Breakfast è stato disciplinato da due Risoluzioni del Ministero dell'Economia e delle Finanze:

- Risoluzione n. 180/E del 14 dicembre 1998.

- Risoluzione n. 155 del 13 ottobre 2000.

Il dubbio principale che assale coloro che vogliono aprire un Bed & Breakfast è se questo esercizio sia soggetto o meno all'IVA. A tale riguardo bisogna fare due grandi ed essenziali distinzioni, tra la forma stagionale, o "saltuaria", e quella imprenditoriale.

Ai fini delle imposte sui redditi, l'attività commerciale svolta in forma occasionale dà luogo a un reddito diverso , soggetto alle ordinarie aliquote IRPEF ed alle addizionali IRPEF. Tale reddito è costituito dalla differenza tra i ricavi percepiti nel periodo d'imposta e le spese specificatamente inerenti alla loro produzione, opportunamente comprovate (fatture, ricevute fiscali o ricevute ordinarie intestate all'acquirente).

I proventi sono fuori campo IVA e IRAP, non trattandosi di attività d'impresa. Sulle ricevute semplici, non fiscali, rilasciate al cliente, per gli importi superiori ad Euro 77,47 va posta una marca da bollo da Euro 1,81.

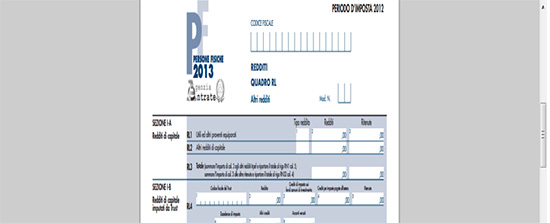

Come raffigurato nella figura 1.4, la matrice della ricevuta, che resta al gestore, rappresenta un reddito imponibile ai fini della dichiarazione dei redditi delle persone fisiche che va indicato nel Modello Unico nel quadro "RL" (altri redditi di capitale) al netto dei costi sostenuti (scontrini della spesa ecc.) inerenti l'attività.

Figura 1.4: Modello Unico Quadro RL

Fonte: http://www.agenziaentrate.gov.it, consultato nel mese di settembre 2013.

Nell'ipotesi in cui l'attività di Bed & Breakfast sia esercitata in forma imprenditoriale, ovvero gestita in modo organizzato, continuo e sistematico, che produce reddito d'impresa , è necessario aprire la Partita IVA, iscriversi alla Camera di Commercio ed all'INPS - Gestione Commercianti.

I ricavi sono assoggettati ad IVA nella misura del 10% e devono essere certificati con l'emissione della ricevuta fiscale. Il reddito è, in questo caso, costituito dalla differenza tra i ricavi di competenza del periodo d'imposta e le spese specificatamente inerenti alla produzione, debitamente documentate. Il reddito è soggetto alle ordinarie aliquote e alle addizionali IRPEF e ad IRAP. La tipologia di reddito richiede la tenuta delle scritture contabili semplificate o ordinarie, l'effettuazione delle liquidazioni periodiche IVA, la presentazione della dichiarazione (Modello Unico), comprensiva di dichiarazione redditi, IRAP ed IVA anche in assenza di reddito imponibile oltre, eventualmente, alla dichiarazione dei sostituti d'imposta.

Per i lavori di ristrutturazione, è possibile, altresì, usufruire del diritto della detrazione d'imposta ridotta del 50%, per le spese rimaste a carico del contribuente (Risoluzione 24 gennaio 2008, n.18/E).