B&B Stardust - Business Plan

Università degli Studi di Roma Tor Vergata

Economia e Management

Corso: Creazione di impresa e imprenditorialità minore

Relatore: Prof. F. Scafarto

Anno Accademico: 2017/2018

27 - Analisi di sensitività

Diminuzione potenziale dei costi

In caso di diminuzione del 30% de costi, si presenta la seguente situazione.

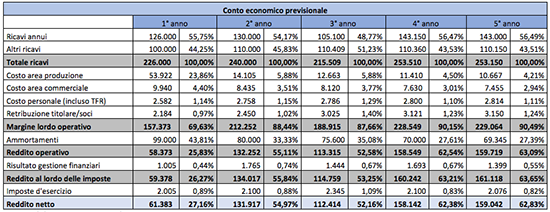

Tabella 26: “Conto economico previsionale con riduzione dei costi del 30%”

Fonte: elaborazione personale

Dal conto economico si può notare come la situazione, in questo caso, sia più positiva. Il reddito netto risulta costante in tutti e cinque gli anni. La crescita significativa risulta essere quella dal primo al secondo anno.

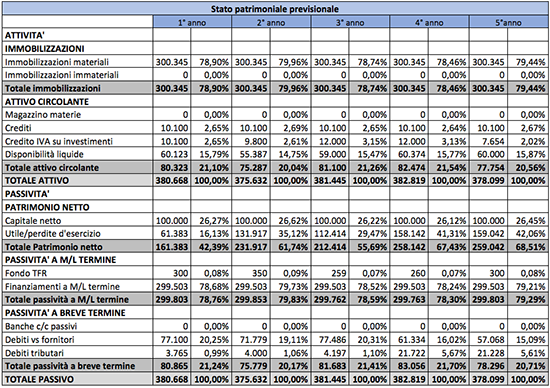

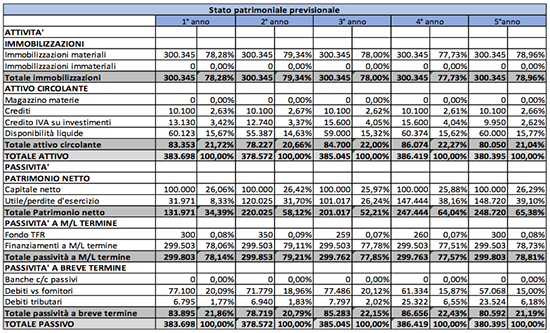

Tabella 27: “Stato patrimoniale previsionale con riduzione dei costi del 30%”

Fonte: elaborazione personale

La situazione del conto economico si rispecchia anche nello stato patrimoniale, il quale presenta un attivo e un passivo costante nei cinque anni di analisi. L’azienda, avendo minori costi, genera un maggiore reddito netto che contribuisce ad aumentare il capitale di proprietà permettendo alla società di dotarsi di maggiori fonti di finanziamento interne.

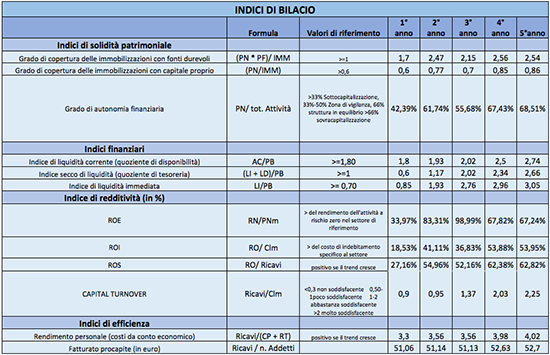

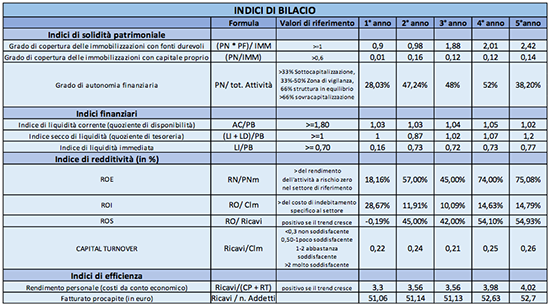

Tabella 28: “Indici bilancio con diminuzione dei costi del 30%”

In questo caso, infine, gli indici di redditività sono sempre positivi mostrando un maggior ritorno degli investimenti giustificato dalla maggiore disponibilità economica di cui gode l’attività in questa situazione. Un maggior ritorno delle vendite è inoltre evidenziato da una sempre presente differenza positiva fra ricavi e costi. Un maggior return on equity deriva da una maggiore consistenza del capitale proprio.

Aumento potenziale dei costi

Supponendo un aumento dei costi del 30%, la situazione che emerge è la seguente:

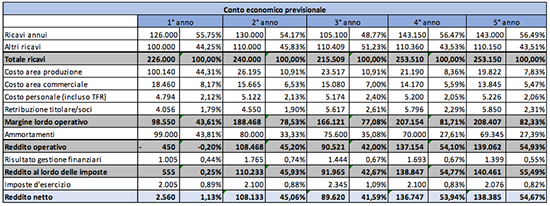

Tabella 29: “Conto economico con incremento dei costi del 30%”

Fonte: elaborazione personale

Tabella 30: “Stato patrimoniale con aumento dei costi del 30%”

Fonte: elaborazione personale

Tabella 31: “Indici con incremento dei costi del 30%”

Fonte: elaborazione personale

Possiamo notare che l’aumento del 30% dei costi va ad incidere sul reddito netto, provocando una riduzione dello stesso senza che perà si trasformi in una perdita. Ciò avviene perché i ricavi non sono in grado di assorbire completamente i costi maggiorati per il periodo di tempo considerato.

In particolare, l’incremento ha interessato i costi dell’area di produzione e commerciale dal momento che rappresentano una fonte di uscita primaria per un’impresa di servizi soprattutto nelle fasi iniziali di imprenditorialità.

In riferimento allo stato patrimoniale, l’aumento dei costi provoca un aumento sia dell’attivo che del passivo patrimoniale. Questo potrebbe accadere a causa di un aumento del tasso di inflazione che provocherebbe un maggior costo d’acquisto degli impianti e degli altri strumenti tecnici di produzione. Pertanto, sono maggiori sia gli investimenti che le fonti di finanziamento, interne ed esterne, da cui attingere.

Passando poi all’analisi degli indici, osserviamo il cambiamento avvenuto in quelli più significativi: gli indici di redditività. Questi ultimi presentano lo stesso andamento generale del C.E. e dello S.P. Difatti, i primi tre anni mostrano valori degli indici ridotti che diventano via via maggiori negli ultimi anni.