DAC 7 - Cosa c’è da sapere in estrema sintesi

Dal 1 gennaio 2023 (ma le prime comunicazioni si dovranno fare entro il 31 gennaio 2024 15 febbraio 2024) le piattaforme OTA dovranno comunicare all’Agenzia delle Entrate i dati delle prenotazioni online: nome e cognome del venditore; codice fiscale del venditore; numero di partita iva (se esiste); durata del contratto; indirizzo e dati catastali (se esistono) dell'immobile locato; importo del corrispettivo lordo; anno di riferimento; coordinate (Iban) del conto bancario e informazioni complete sulle altre opzioni di pagamento (Paypal, carte virtuali e conti esteri).

Entro il 31 gennaio 2024 si dovranno comunicare quelle del 2023 con modalità definite da un provvedimento dell’Agenzia delle Entrate, pervenuto a fine novembre 2023.

Le informazioni da inviare non sono limitate alle locazioni brevi / turistiche ma riguardano tutte le forme di alloggio, imprenditoriali e non, alberghiere, extralberghiere e le strutture all’aperto.

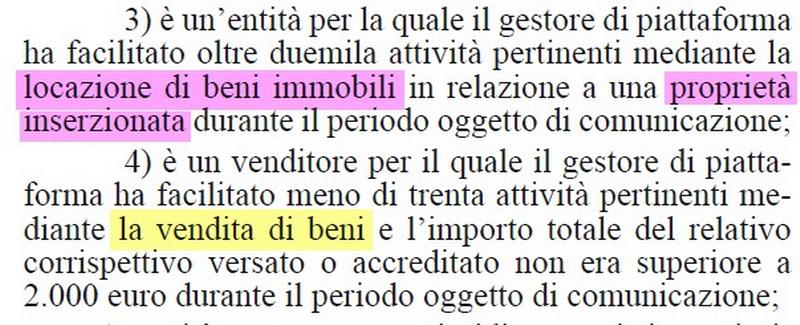

Sono escluse dalla comunicazione le strutture con meno di 30 transazioni annue per le quali non è stato raggiunto un volume di 2000 euro durante l’anno oggetto della comunicazione. * Questa esclusione inizialmenmte ipotizzata per tutte le tipologie di attività, è consentita invece solo nel caso della vendita di beni.

Fonte:

https://www.senato.it/service/PDF/PDFServer/DF/421445.pdf https://documenti.camera.it/Leg19/Dossier/Pdf/FI0008.Pdf